Val la pena assegurar el teu cotxe clàssic amb una assegurança especialitzada?

Abans d’anar més enllà, ja t’avanço la resposta en opinió meva. Radicalment SÍ.

Una paradoxa: Tot i la cura que la majoria dels propietaris de cotxes clàssics posen als seus vehicles, en diverses ocasions he escoltat o llegit comentaris on es minimitza l’assegurança per a aquests cotxes. Comentaris com “ per aquest cotxe que gairebé no roda, no et compliquis, hi ha moltes assegurances barates ”. O fa uns dies llegia un comentari que (textualment) deia: “ qualsevol assegurança cutre (sic) ja et val ”.

Assegurar un cotxe clàssic. Preguntes freqüents

Aquest és un dels maldecaps de molts propietaris de cotxes clàssics: la cobertura d’una cosa tan imponderable com un accident que pugui produir danys en un vehicle en què s’han invertit tant esforç, hores i diners.

Et resumeixo el tema en algunes preguntes freqüents amb els enllaços directes a la part del post que més et pugui interessar per si prefereixes fer una lectura ràpida:

-

- Es pot assegurar un cotxe clàssic a tot risc? Sí. Mira aquí

- És cert que com més vell/antic és el cotxe, més cara és l’assegurança? Depèn si està assegurat com a clàssic o no. Si és com a clàssic, llavors no. Mira aquí .

- És barata l’assegurança d’un cotxe clàssic? Pot rondar una quota anual entre els 160 euros i els 260 euros en una assegurança a tot risc a valor pactat. Mira aquí .

- Quins requisits necessito per assegurar el meu cotxe clàssic? Mira aquí

- Què passa si tinc un sinistre amb un cotxe clàssic? Depèn de l’assegurança que tinguis. Amb una assegurança ordinària, recuperaràs el valor venal. Amb una assegurança de clàssics pots recuperar fins al valor de mercat pactat. Mira aquí .

En tot cas, al llarg d’aquest post, intentaré donar-te resposta a aquestes i altres preguntes perquè puguis prendre l’opció més avantatjosa.

Què passa si tinc un sinistre?

Tens un cotxe clàssic (o addicionalment històric). I assumeixo que coneixes sobre el que s’anomena el “valor venal” dels vehicles. No cal que siguis un expert jurista per saber què passarà si tens la desgràcia que un cop d’una certa magnitud (causat per tu o per un tercer) destrueixi totalment o parcialment el teu cotxe. O ja sense esmentar el terme destrucció, li causa danys d’una certa consideració.

Jo et diria que abans dassegurar, val la pena prendre la decisió amb totes les informacions sobre la taula.

Quan val realment el meu cotxe clàssic? (dades per a Espanya a data Novembre 2023)

Aquí tindràs almenys tres punts de vista (punts de vista objectius, aquí obviaré el punt de vista sentimental o personal, perquè això és subjectiu, i perquè no és el propòsit d’aquest article)

- El punt de vista de les asseguradores: Valor venal: Aquest és el valor que la companyia considera que tenia el vehicle abans del sinistre. I es calcula amb una taula de depreciació sobre el preu base de nou. I aquest preu base, a Espanya està elaborat per l’Administració d’Hisenda espanyola i publicat al Butlletí Oficial de l’Estat; el pots descarregar aquí -s’actualitza cada un o dos anys-. Sobre aquest preu, l’asseguradora calcularà un percentatge que va disminuint a mesura que passen els anys. Per a un cotxe a partir de 12 anys, el valor és el 10% de la base.

Et dono un exemple real pres a l’atzar: Un Audi A4 TDi del 2000. El preu base segons les taules oficials és de 25300 euros. Per tenir més de 12 anys, el seu valor venal serà una cosa semblant a 2500 euros.

A partir d’aquest càlcul considera quin valor venal tindrà un (per exemple) Renault 8 de 1972. Possiblement zero, o un parell de centenars d’euros. És possible que ni superi el cost de la grua de portar-lo al desballestament en cas de sinistre.

- El punt de vista del valor mercat: Això pot semblar variable però no ho és tant: el mercat dels cotxes clàssics té una sèrie de preus que es poden veure a qualsevol dels portals de compra/venda. I salvant els extrems, per dalt o per baix, hi ha uns preus que s’assumeixen per a cada model. Per seguir amb l’exemple anterior, aquest Renault 8 que et comentava anteriorment, pot tenir un valor entre 4000 i 20000 euros (depèn de l’estat i de la versió, i òbviament hi ha unitats més cares si són molt exclusives igual que n’hi ha de més barates si estan per restaurar).

- El que t’ha costat a tu: Em refereixo a costos objectius de restauració, reparació, posta a punt. Si tens un clàssic, no cal que et doni gaires detalls perquè ho sabràs. Si comptes recanvis, tapisseria, planxa, pintura -aquí ja depèn de fins on hagis arribat amb la restauració/recondicionament-, la llista pot sumar fàcilment uns milers d’euros al cap del temps.

Quan recuperaré en cas de sinistre? El terme que ningú vol sentir: "Sinistre total"

Amb una assegurança estàndard de “cotxes moderns”: Recuperaràs el valor venal. Així que si la reparació del teu Renault 8 sinistrat costa més d’aquest parell de centenars d’euros -que és el més que podràs aspirar com a valor venal-, la companyia ho considerarà sinistre total, t’abonarà aquests 200 euros i encara et farà el favor de deixar que t’emportis les restes a casa teva.

- Aquí hi ha un matís important a esmentar: Algunes companyies tenen de vegades algun producte que estén el “valor venal” esmentat sota certes circumstàncies. Però, de tota manera, et diria que no esperis grans millores. Jo, almenys, mai no les he trobat.

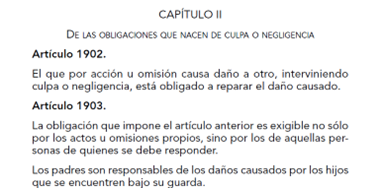

En tot cas, si estàs en desacord amb el teu “veredicte” de “sinistre total” i la paupèrrima indemnització que rebràs -que com et dic pot, literalment, no arribar-te a cobrir ni les despeses de la grua- pots plegar amb la companyia per reclamar una indemnització d’acord amb el preu de mercat. Et podries acollir al Codi Civil espanyol (article 1902) que diu que “ El que per acció o omissió causa dany a un altre, intervenint culpa o negligència, està obligat a reparar el dany causat ”.

Pots veure’l aquí a la pàgina 452 del document.

El problema és que, per fer-ho, hauràs de procedir per via judicial, així que segurament tindràs despeses d’advocat (més despeses de procurador si la reclamació supera els 2000 euros, cosa que segurament serà el cas).

Al final serà un jutge qui arbitrarà una solució/quantia que potser està a l’alçada de les teves necessitats/expectatives o potser no.

Tot això sense esmentar el desgast emocional, de temps, i energia a tot el periple.

El que és clar és que no vols que els varis milers d’euros que has posat al cotxe clàssic acabin convertits en un munt de ferralla i una “propina” de 200 euros a causa d’un accident del qual tu no ets culpable.

Com et pots evitar tot això? Contracta una assegurança de clàssics.

Aquesta situació que he descrit anteriorment del “què passa si em xafen el meu cotxe clàssic en un sinistre del qual no en sóc culpable?” és molt habitual: Sincerament, desconec ara mateix el parc de cotxes clàssics/històrics que hi ha a Espanya, però en són uns quants milers. Hi ha molta gent en la mateixa situació.

És per això que hi ha diverses companyies que ofereixen un producte especialitzat en cotxes clàssics. I aquestes sí que cobreixen un valor pactat en cas de sinistre (amb culpa o sense). En altres paraules: Pots contractar una assegurança a tot risc per al teu clàssic a valor pactat.

I els preus són extremadament continguts. Això es basa que la sinistralitat dels cotxes clàssics en molt baixa, fonamentalment per tres factors:

- Fa molt pocs quilòmetres a l’any.

- Són cotxes molt cuidats pels seus propietaris, tant en la conservació com en la conducció.

- La gran majoria de vegades -si no totes- eviten circular per zones/hores “conflictives” de sinistralitat, de manera que cinturons al voltant de les grans urbs, hores punta, etc.

En el moment que escrivim aquest post, hi ha dues companyies o corredories de les quals en tenim referència directa.

- ROMAGOSA – Assegurances per a cotxes clàssics. Els pots trobar aquí: https://www.seguroparatuclasico.com/

- COTER – Tenen una tarifa per a cotxes clàssics i/o històrics. Els podeu trobar aquí: https://seguroscoter.com/

A Espanya n’hi ha òbviament més. Pots buscar a Google i en trobaràs moltes. Però jo t’esmente aquestes dues perquè tinc referències directes que són el que diuen ser i funcionen. La primera la conec perquè és on tenim assegurats els nostres vehicles, i la segona perquè ve referendada pel Club d’Amics del Renault 4CV que és actualment l’entitat més gran d’Espanya al voltant d’aquest model (uns 800 socis/vehicles Renault 4CV registrats).

Què demanen i què ofereixen? Quant costen aquestes assegurances de cotxes clàssics?

Aquí et donaré algunes figures concretes de què et poden demanar i oferir (si no et donés aquesta informació, aquest article tindria poc sentit 😊). Així que aquí anem allà:

- Requisits :

- Que el cotxe sigui un clàssic/històric (usant normalment allò dels 25 anys com el barem per estimar la condició de clàssic)

- Que el cotxe NO tingui defectes visibles de planxa i/o pintura:

- Que el cotxe estigui cuidat i en bon aspecte quant a interiors, motor, etc.

- Que el cotxe “dormi” a garatge

- Que no es facin més d’uns quilòmetres a l’any (5000 o 10000 segons que es pacti).

- Que els conductors estiguin declarats.

- Que tingui la ITV al dia (o si no en té, que signis un compromís per passar-la en els dies següents -normalment 15-).

- Algunes us poden demanar que el conductor declarat aquest “fora” de la zona de risc (menor de 20 anys o major de 75, menys de 2 anys de carnet de conduir, etc.)

- Què ofereixen:

- Una assegurança a tercers típica de responsabilitat civil, assistència en carretera, etc. etc. (fins aquí el que és habitual)

- UNA COBERTURA A TOT RISC: I aquí ja entren els matisos de cada companyia. Però et comento:

- ROMAGOSA : Pactes un valor del cotxe, que la companyia corroborarà/ajustarà en funció del preu de mercat (i NO el valor venal). Aquest valor serà el màxim que pots obtenir per reparar/reposar el teu cotxe sinistrat.

- COTER : Per a cotxes anteriors al 1965 un valor de reposició en cas de pèrdua total entre 15000 i 90000 euros segons el suplement que paguis (oscil·la entre 35€ i 85€ a data novembre 2023).

Com et deia hi ha més companyies, però et comento aquestes dues perquè en tinc referències.

Quan costa un tot risc d'un cotxe clàssic?

Et dono un parell d’exemples reals (Espanya a data Novembre 2023 amb ROMAGOSA , per a un conductor amb bonificació màxima de no sinistralitat):

- Un MGA (1961) amb valor de reposició/reparació de fins a 32.000 euros: 240 euros/any

- Un Renault Dauphine Gordini (1963) amb valor de reposició/reparació de fins a 12.000 euros: 170 euros/any.

NOTA : Aquests TOT RISC tenen una franquícia de 600 euros. També hi pot haver algun cas en què el valor pactat sigui una mica inferior al valor de mercat o al que tu hagis invertit al cotxe. Però jo et suggeriria veure’l de la manera següent:

Franquícia: Aquestes assegurances no estan pensades perquè reparis un dany menor.

Valor pactat: Encara que el valor pactat pugui ser lleugerament inferior al que consideris per a la teva unitat en particular, pots veure’l com que

-

-

- NO fas una assegurança per enriquir-te per reposició a costa d’un potencial sinistre (la qual cosa és contrària a dret).

- Els valors de reposició et cobriran sobradament les reparacions encara en el cas de cops “majors” al cotxe. En altres paraules, i com a exemple, en el cas del Renault Gordini, et podries “presentar” al taller de planxa amb una reparació de 10000 euros (que ja és una reparació més gran) sabent que la teva assegurança t’ho cobreix.

-

Conclusió.

Els propietaris de cotxes clàssics posen una cura exquisita amb les seves unitats. Algunes són autèntiques joies, icones de l’automoció o testimoni viu de la història industrial del país on viuen.

Assegurar un vehicle d’aquestes característiques en bones condicions pot ser la diferència entre poder mantenir-lo per sempre o que la seva vida acabi sobtadament a causa d’una distracció aliena en un aparcament, o una intersecció de dos carrers.